Los problemas estructurales del sistema tributario

República Dominicana tiene la tasa más alta de impuesto al valor agregado (ITBIS) en comparación con los países del DR-CAFTA y Panamá. Uno de los análisis de esta página muestra las tasas de IVA y la eficiencia recaudatoria de este impuesto entre los países de Centroamérica. República Dominicana tiene el nivel más bajo de eficiencia recaudatoria. Las estadísticas del documento elaborado por OCDE, BID, Cepal y CIAT ayudan a comprender que tasas más bajas se relacionan con mayor eficiencia recaudatoria. Los resultados son mostrados y comentados en una de las publicaciones de la página de hoy.

La informalidad es alta en el país. El sistema tributario promueve que alrededor del 60% de la economía se encuentre en la informalidad, con operaciones informales dentro de la formalidad. Existe evasión. El sistema de exenciones impositivas permite que muchas operaciones no sean gravadas. Empresas e individuos maximizan la elusión tributaria, dentro de los parámetros de la legislación vigente.

Un sistema tributario complejo y de tasas altas promueve el conjunto de consecuencias anteriores. El sistema tributario dominicano crea estímulos a los cuales responden agentes económicos y hacedores de política. Una situación evidente, que necesita una transformación.

https://resources.diariolibre.com/images/2026/05/21/screenshot-2026-05-20-205158-a1084797.png

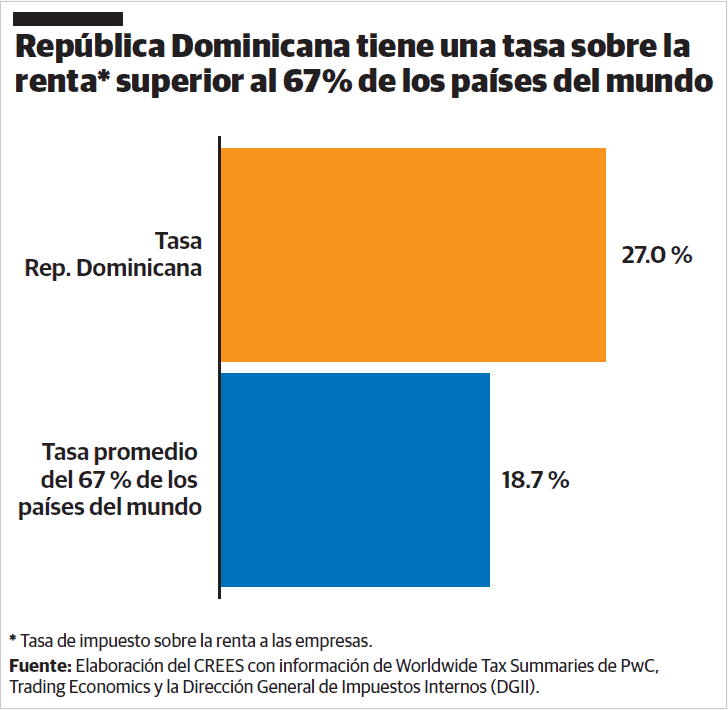

El 67 por ciento de los países, o jurisdicciones del mundo, presenta una tasa promedio de impuesto sobre la renta a las empresas de 18.7 por ciento. República Dominicana grava las ganancias de las empresas con una tasa de 27 por ciento. Cuando un país aplica una tasa impositiva superior a la de dos tercios de los países del mundo, y ese gravamen es 43% más alto que el promedio de ese grupo de economías, enfrenta problemas de competitividad tributaria. Por tanto, no es sorpresa que se busquen mecanismos legales, y fuera de la ley, para compensar las distorsiones.

La Dirección General de Impuestos Internos emplea 28 grupos de impuestos en su reporte anual de los ingresos fiscales del gobierno. Los datos muestran que más del 80 por ciento de las recaudaciones tributarias se concentra en nueve de esos grupos. Sobran gravámenes. La complejidad del sistema tributario se refleja en la cantidad de impuestos, muchos de los cuales introducen niveles altos de distorsión en la economía.

Cuando se tome la decisión de corregir el sistema tributario actual, será necesario simplificarlo, reducir tasas y ampliar bases imponibles. En el país retrocedimos a la doble tributación de las ganancias, algo superado en la década de los años noventa. Los impuestos selectivos, y sus altas tasas, han introducido importantes distorsiones en la economía. Muchos de esos selectivos pueden ser eliminados o sustituidos por una tasa de IVA más baja. De hecho, las dos tasas del ITBIS son altas y su existencia representa una distorsión importante, incluso para su administración. La tributación dominicana penaliza las ganancias de quienes ahorran, distorsiona el mercado de seguros, el de hidrocarburos, y los de muchos bienes y servicios.

La economía dominicana será más competitiva cuando se tome la decisión de simplificar el sistema tributario. Como resultado, existirán menos desincentivos para ahorrar, invertir, producir y trabajar. Un resultado esencial será tener emprendedores que invertirán menos tiempo en cumplir con las obligaciones que les impone el fisco y una administración tributaria a la cual le será más fácil recaudar. Esta transformación está postergada y se hará cuando exista el convencimiento y la determinación de emprenderla.

__________

Una colaboración del Centro Regional de Estrategias Económicas Sostenibles (Crees).

República Dominicana tiene la tasa más alta de impuesto al valor agregado (ITBIS) en comparación con los países del DR-CAFTA y Panamá. Uno de los análisis de esta página muestra las tasas de IVA y la eficiencia recaudatoria de este impuesto entre los países de Centroamérica. República Dominicana tiene el nivel más bajo de eficiencia recaudatoria. Las estadísticas del documento elaborado por OCDE, BID, Cepal y CIAT ayudan a comprender que tasas más bajas se relacionan con mayor eficiencia recaudatoria. Los resultados son mostrados y comentados en una de las publicaciones de la página de hoy.

La informalidad es alta en el país. El sistema tributario promueve que alrededor del 60% de la economía se encuentre en la informalidad, con operaciones informales dentro de la formalidad. Existe evasión. El sistema de exenciones impositivas permite que muchas operaciones no sean gravadas. Empresas e individuos maximizan la elusión tributaria, dentro de los parámetros de la legislación vigente.

Un sistema tributario complejo y de tasas altas promueve el conjunto de consecuencias anteriores. El sistema tributario dominicano crea estímulos a los cuales responden agentes económicos y hacedores de política. Una situación evidente, que necesita una transformación.

El 67 por ciento de los países, o jurisdicciones del mundo, presenta una tasa promedio de impuesto sobre la renta a las empresas de 18.7 por ciento. República Dominicana grava las ganancias de las empresas con una tasa de 27 por ciento. Cuando un país aplica una tasa impositiva superior a la de dos tercios de los países del mundo, y ese gravamen es 43% más alto que el promedio de ese grupo de economías, enfrenta problemas de competitividad tributaria. Por tanto, no es sorpresa que se busquen mecanismos legales, y fuera de la ley, para compensar las distorsiones.

La Dirección General de Impuestos Internos emplea 28 grupos de impuestos en su reporte anual de los ingresos fiscales del gobierno. Los datos muestran que más del 80 por ciento de las recaudaciones tributarias se concentra en nueve de esos grupos. Sobran gravámenes. La complejidad del sistema tributario se refleja en la cantidad de impuestos, muchos de los cuales introducen niveles altos de distorsión en la economía.

Cuando se tome la decisión de corregir el sistema tributario actual, será necesario simplificarlo, reducir tasas y ampliar bases imponibles. En el país retrocedimos a la doble tributación de las ganancias, algo superado en la década de los años noventa. Los impuestos selectivos, y sus altas tasas, han introducido importantes distorsiones en la economía. Muchos de esos selectivos pueden ser eliminados o sustituidos por una tasa de IVA más baja. De hecho, las dos tasas del ITBIS son altas y su existencia representa una distorsión importante, incluso para su administración. La tributación dominicana penaliza las ganancias de quienes ahorran, distorsiona el mercado de seguros, el de hidrocarburos, y los de muchos bienes y servicios.

La economía dominicana será más competitiva cuando se tome la decisión de simplificar el sistema tributario. Como resultado, existirán menos desincentivos para ahorrar, invertir, producir y trabajar. Un resultado esencial será tener emprendedores que invertirán menos tiempo en cumplir con las obligaciones que les impone el fisco y una administración tributaria a la cual le será más fácil recaudar. Esta transformación está postergada y se hará cuando exista el convencimiento y la determinación de emprenderla.

__________

Una colaboración del Centro Regional de Estrategias Económicas Sostenibles (Crees).

https://resources.diariolibre.com/images/2026/05/21/screenshot-2026-05-20-205158-a1084797.png

https://resources.diariolibre.com/images/2026/05/21/screenshot-2026-05-20-205158-a1084797.png